编者按:老人居家养老摔伤后去世,保姆、家政公司要担何责?老人向一公司以消费方式支付了6万元,到底是借款还是投资?老人本想“以房养老”,却差点“房财两空”……本期《海都故事绘》讲述涉老典型案例,法院以案释法详解案件关键,以法治为基础,让老年人老有所“依”,有法可凭。

老人摔伤后去世

保姆要担何责?

2019年,被告某家政服务中心介绍被告马某到魏某老人家中照顾其生活。某日马某搀扶魏某时,魏某摔倒。第二天中午,魏某家人发现其胳膊肿了,马某才告知魏某摔倒受伤一事。医院确定诊断病情为“桥脑梗塞,左肱远端骨折、左桡骨远端骨折、高血压病3级很高危组,高血脂症,肺部感染,心功能不全等”。2019年12月,魏某因病去世,医院出具的《死亡记录》中死亡诊断记录为“肺炎,脑梗塞,2型糖尿病,高血压病3级(很高危)”。魏某死亡后,其继承人诉至法院,请求马某、某家政服务中心赔偿丧葬费、医疗费等费用。

法院审理

保姆和家政服务中心

各承担15%责任

北京市通州区人民法院审理认为,根据上述《死亡记录》内容,魏某的死亡原因不排除其自身原因,但被告马某作为照顾魏某的家政人员,对其摔伤具有过错责任,具有一定因果关系,应就损害后果承担相应的赔偿责任。

家政服务中心虽否认马某系其职员,但其收取介绍费,根据其经营性质,其有对马某进行家政培训,并使其取得资格证书的义务,故家政服务中心对魏某的损害后果亦应承担相应赔偿责任。

综合考虑本案案情,法院酌定马某、家政服务中心各自承担15%的赔偿责任。关于原告主张的各项损失数额,法院依据各类损失的计算标准予以确定。

法院判决被告马某、被告家政服务中心分别按责任比例赔偿原告死亡赔偿金、丧葬费等费用。

法官提示

买居家养老服务要书面约定

谨慎选择居家养老服务,康养路上慎防“跌倒”。法官表示,生活中,需要护理的老年人多数自理能力较弱,十分依赖护理人员。一旦照顾不当,极易造成老人受伤甚至死亡的严重后果。广大消费者在购买家政服务时,应认真、全面察看服务机构及服务人员是否拥有相应证书或资格,用书面形式写明服务标准、劳务费支付条件、违约责任的处理等条款,双方做好约定,避免产生争议。及时为老年人购买相关责任险、意外伤害险等,防范潜在风险。

老人支付了6万

是借款还是投资?

2019年某日,原告刘某老人与被告范某分别通过消费的方式向某科技公司支付了6万元、4万元。当日,某科技公司向范某出具收据,写明:“今收到范某交来刷卡《合作协议》一年期壹拾万元整。”对此,刘某称,范某想向某科技公司投资,于是向自己借款6万元,自己将上述6万元直接交给了某科技公司,并主张被告范某返还借款及利息共计6万余元。

但范某表示,其从未向刘某借款,其向刘某告知可以向某科技公司投资获取收益后,刘某表示愿意一起投资,其与刘某之间是合伙向某科技公司投资,某科技公司返还928元,其已经将其中的556元给付刘某。范某还提交了一段录音,证明某科技公司知晓刘某与范某系合伙投资。

法院审理

偿还借款及利息主张

证据不足不予支持

北京市通州区人民法院审理认为,本案中,刘某虽主张范某向其借款,双方形成民间借贷合同关系,但刘某并未将款项直接给付范某,而是双方均从自己的银行账户存入款项后以消费方式给付某科技公司,刘某提供的现有证据不能有效证实双方成立借款关系,故刘某要求范某偿还借款及利息的主张,证据不足,法院不予支持。因此,法院判决驳回了原告的全部诉讼请求。

法官提示

打钱之前必须认真“确认”

法官表示,在面对投资选择时一定要注意甄别。遇到他人推销投资产品时要保持理性,不要轻信他人,如果想要进行投资,一定多与家人沟通商量,切忌盲目跟风。如果确定进行投资,在打钱之前,必须认真走过“确认”关:签订书面合同,明确双方的权利义务,确认公司是否符合资质,投资产品是否真实存在,接收款项的账号是否为对公账号,并且最好在转账时明白标注款项的性质,一旦察觉到自身利益可能受损,及时寻求法律途径的帮助。

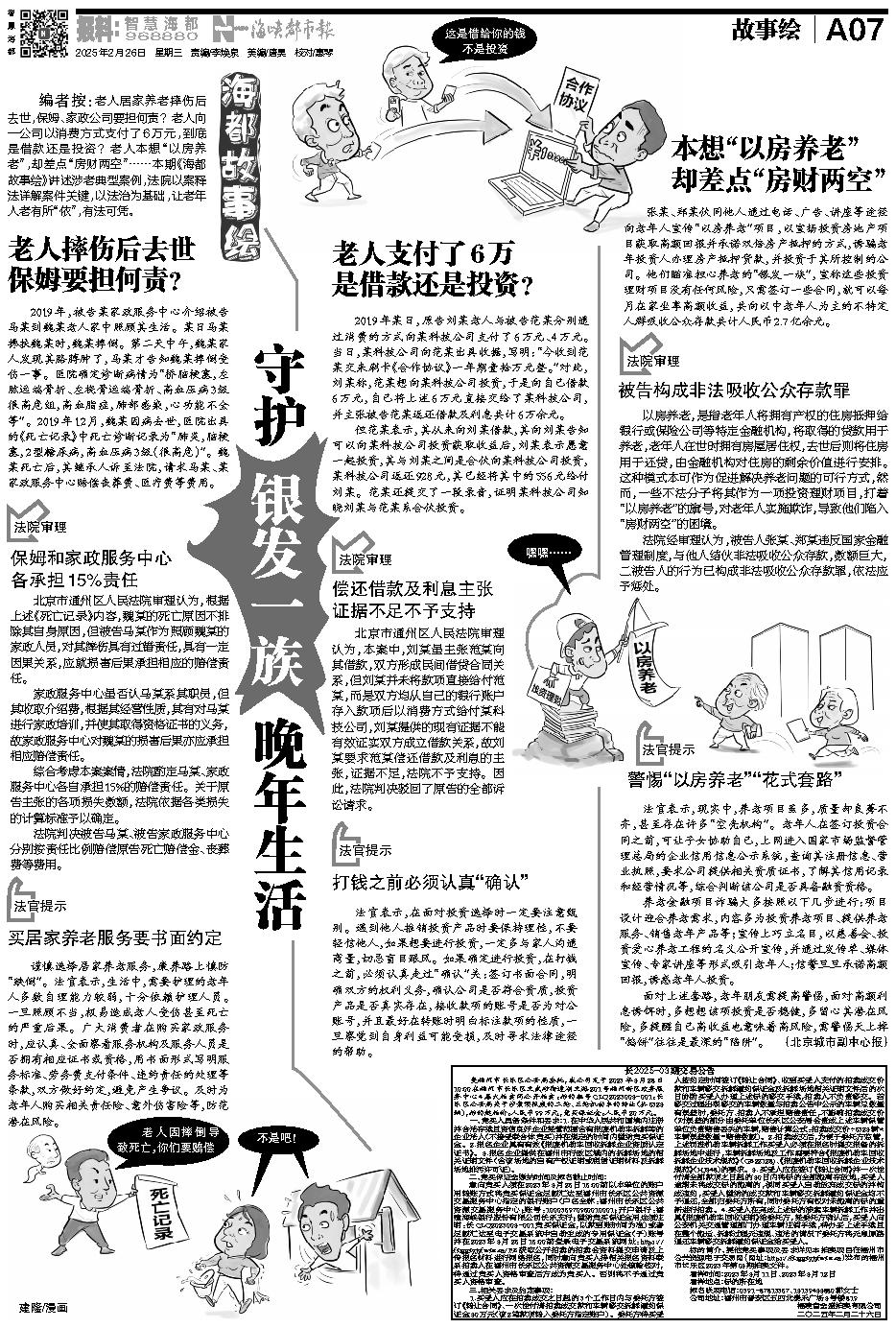

本想“以房养老”

却差点“房财两空”

张某、郑某伙同他人通过电话、广告、讲座等途径向老年人宣传“以房养老”项目,以宣扬投资房地产项目获取高额回报并承诺双倍房产抵押的方式,诱骗老年投资人办理房产抵押贷款,并投资于其所控制的公司。他们瞄准担心养老的“银发一族”,宣称这些投资理财项目没有任何风险,只需签订一些合同,就可以每月在家坐享高额收益,共向以中老年人为主的不特定人群吸收公众存款共计人民币2.7亿余元。

法院审理

被告构成非法吸收公众存款罪

以房养老,是指老年人将拥有产权的住房抵押给银行或保险公司等特定金融机构,将取得的贷款用于养老,老年人在世时拥有房屋居住权,去世后则将住房用于还贷,由金融机构对住房的剩余价值进行安排。这种模式本可作为促进解决养老问题的可行方式,然而,一些不法分子将其作为一项投资理财项目,打着“以房养老”的旗号,对老年人实施欺诈,导致他们陷入“房财两空”的困境。

法院经审理认为,被告人张某、郑某违反国家金融管理制度,与他人结伙非法吸收公众存款,数额巨大,二被告人的行为已构成非法吸收公众存款罪,依法应予惩处。

法官提示

警惕“以房养老”“花式套路”

法官表示,现实中,养老项目虽多,质量却良莠不齐,甚至存在许多“空壳机构”。老年人在签订投资合同之前,可让子女协助自己,上网进入国家市场监督管理总局的企业信用信息公示系统,查询其注册信息、营业执照,要求公司提供相关资质证书,了解其信用记录和经营情况等,综合判断该公司是否具备融资资格。

养老金融项目诈骗大多按照以下几步进行:项目设计迎合养老需求,内容多为投资养老项目、提供养老服务、销售老年产品等;宣传上巧立名目,以慈善会、投资爱心养老工程的名义公开宣传,并通过发传单、媒体宣传、专家讲座等形式吸引老年人;信誓旦旦承诺高额回报,诱惑老年人投资。

面对上述套路,老年朋友需提高警惕,面对高额利息诱饵时,多想想该项投资是否稳健,多留心其潜在风险,多提醒自己高收益也意味着高风险,需警惕天上掉“馅饼”往往是最深的“陷阱”。(北京城市副中心报)